Continuăm seria articolelor educative cu câteva lucruri despre rambursarea anticipată.

Rambursarea anticipată este unul dintre principalele drepturi legale pe care le aveți în relația cu banca care v-a acordat un împrumut.

Este bine de știut că rambursarea anticipată produce cele mai mari efecte în prima parte a perioadei totale de rambursare, scăzând semnificativ costurile cu dobânda. La un credit ipotecar cu rate egale, primele rate sunt formate din 75% dobândă și doar 25% din soldul împrumutat. Dacă rambursați anticipat în a doua parte a creditului spre finalul acestuia, doar scurtați perioada în care ați mai fi avut de plătit ratele, dar mare parte din dobânda către bancă ați plătit-o deja.

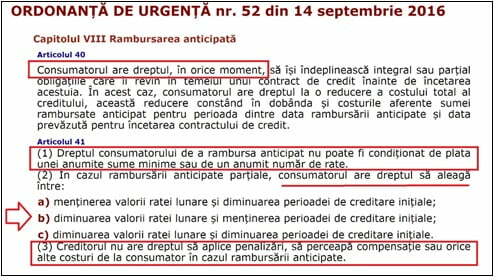

Rambursarea anticipată poate fi totală sau parțială. Banca nu poate condiționa niciuna dintre cele două variante.

La rambursarea parțială puteți alege între:

– micșorarea perioadei de creditare și menținerea ratei lunare

– micșorarea ratei lunare dar păstrarea perioadei de creditare

Noi la Credit Accept Constanța recomandăm, micșorarea perioadei de creditare cu menținerea ratei lunare, căci în cazul unui credit, timpul scurs este cel mai ”păgubos” factor, deoarece adună dobândă suplimentară.

Cu toate că, teoretic, rambursarea anticipată se poate face oricând, există totuși două situații care constituie excepții și prevăd condiții speciale:

• Atunci când există un contract de leasing activ, se impune ca durata acestuia să fie de minim un an;

• În cazul în care este vorba despre împrumut în cadrul proiectului Prima Casă, este necesar să treacă cinci ani înainte de a se putea face rambursarea anticipată.

Studiu de caz:

Dacă aveți contractat un credit ipotecar pe o perioadă de 30 de ani, iar pe lângă acesta aveți și un credit de nevoi personale mai mic ca sumă împrumutată și pe o perioadă de 5 ani, iar printr-o conjunctură intrați în posesia unei sume de bani prin care puteți stinge integral creditul mic de nevoi personale, ce faceți???

Comenteaza